|

从2005年至今,魁北克城市中心以及周边地区的地价上涨了28%,此前倾向于购买新建独立住宅的人们,目前正在把更多的兴趣投入到优先考虑购买排屋以及共住公寓上来。加拿大住房信贷机构(SCHL)驻魁北克城办事处市场分析师Elisabeth Koulouris认为,距离魁北克城市中心较远的郊区一带,适合兴建新住宅的空地并不是很多,这在一定程度上影响了郊外新建独立住宅的价格以及方便程度。反映在房地产市场上,人们更加倾向于在市中心一带进行选择。

SCHL的统计数据表明,最近三年以来,在市区以外的新建独自住宅项目正在减少,而更加靠近市区、占地面积较少的公寓以及排屋建设项目则呈现出增长的势头。2006年,新建的独立住宅项目为2704套,2008年下降到1930套,而共有公寓以及排屋的建设项目则从2006年你的3482套增加到2008年的3500套。从总体上比较。三年期间,两者在数量上的差距在拉大。2006年的差距为28,8%,2007年为46,5%,而2008年则达到81,3%。

根据SCHL的预测,2009年,由于受到金融危机以及房地产市场走势不明朗的影响,新建的独立住宅以及共有住宅数量均将有所下降。预计今年新建的独立住宅在1650套,共有住宅为2900套,二者之间的差距也将缩小到75%上下。

据Elisabeth Koulouris介绍,从目前的市场分析,含4-6套住宅的新建共有公寓由于性价比的原因,销路最为看好。预计今年新建的此类住宅将有1200套左右,较之2007年的740套增长62%,同时也高于2006年的1038套,与2004年的数量基本持平。新建共有住宅在市场上受到欢迎,这在很大程度和地价上涨有关。对于开发商来说,开发或者改建已有的建筑作为民居,是一件更加节省成本投资的事情,与此同时,购房者也能因此享受到更为廉价的住宅和方便的服务。

从美国次贷危机引起的华尔街风暴,现在已经演变为全球性的金融危机。住房债务危机同样不可避免地影响到魁北克,2008年一年,因为不能按时还本付息而被金融机构没收的房产较上一年增加了39%,总数量由2007年的1694套上升到2 354套。这其中既包括被金融机构强制收回的房地产,也包括由房主判断自己的偿还能力不足而主动向金融机构抵押的房地产。

根据市场调查机构Firme GDL提供的信息,被没收房地产现象最为严重的几个城市分别是:蒙特利尔、Gatineau、Laval、Saint-Jerome和Longueuil。金融危机、信贷紧缩以及就业市场失业率增加,是导致因无力偿还房贷而被没收数量大增的主要原因。

仅在2008年12月,虽然由于圣诞新年假期的影响,只有19个工作日,但是这期间被没收的房地产数量却高达196套,与2007年同期相比,增加了63%。在这196套房产中,有147套属于被强制没收,另外的49套房主是在受到金融机构的提前通知以后,表示自愿放弃房产的所有权。2008年另外几个没收房产的高发期分别发生在4月份、7月份和9月份,与2007年同比各自增加了72%、66%和67%。

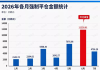

作为魁省最主要房屋信贷机构的Desjardins银行,在2008年受到的影响最为严重。统计显示,该机构全年一共向房屋业主发出1716份提前通知,最终没收的房产数量563套,位于魁省各房贷金融机构之首。位于第二位的Banque Nationale没收的房产为246套,TD银行为152套,CIBC排在第四位,没收房产为151套。

|