|

由于极端天气、通胀,以及房屋维修与建筑成本上升,房屋保险费率一直持续上涨。

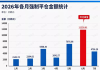

安省奥克维尔(Oakville)居民Frank Cassano对自己每年的保险开支感到非常沮丧。尽管他多年来无论房屋或汽车保险都没有提出任何索偿,驾驶纪录亦一直良好,但保费却年年上升。 「当我收到最新的汽车保险报价时,我真的吓坏了,」Cassano 说。他表示,在过去三年内,他的房屋及汽车保险费用几乎翻了一倍。 最新数据显示,保费确实持续上升。根据加拿大统计局( Statistics Canada )数字,2024年10月至2025年10月期间,房屋保险保费上升6.8%,汽车保险则上升7.3%。 在过去五年中,房屋保险费则累计上涨近38.9%,汽车保险保费亦增加了18.9%。 Cassano认为,没有索偿纪录的保户不应该不断承担更高费用。 「我不想为别人的保险埋单,我只想为自己的保险付费。如果我出了意外、保费因此上升,那我可以接受;但如果我完全没有索偿,保费就不应该上涨,这不是我的问题,」Cassano 说。 保险业界指出,通胀、关税,以及野火、冰雹和水浸等自然灾害,正导致巨额保险赔付。此外,房屋重建及维修成本更高,新车价格上涨,而随着汽车科技日益先进,维修费用亦水涨船高。 「无论是房屋还是汽车保险,按年计算,我们都看到保费上升,」Lowestrates.ca 的保险专家Steven Harris 表示。他补充说,今年保费上升的趋势很可能会持续。 「10至15年前,一宗轻微的追尾事故,例如保险杆维修,可能只需500元;现在却要1,500元、2,500元,甚至更多,」Harris 说。虽然长期忠于同一家保险公司可能有其好处,但若保费大幅上调,消费者或许更应该考虑「货比三家」。 「不同保险公司在索偿经验上各有不同,因此续保时看到的费率也会有所差异。对消费者而言,花时间比较保费,绝对符合自身利益。」 Cassano 正是这样做的。他更换了保险公司,成功节省了超过1,000 元的保费。不过,他仍希望安省政府能够调查保险公司,确保消费者在房屋及汽车保险方面没有被过度收费。

|

Copyright © 1999 - 2026 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-4, 2026-7-17 06:21 , Processed in 0.147112 second(s), 23 queries .